让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

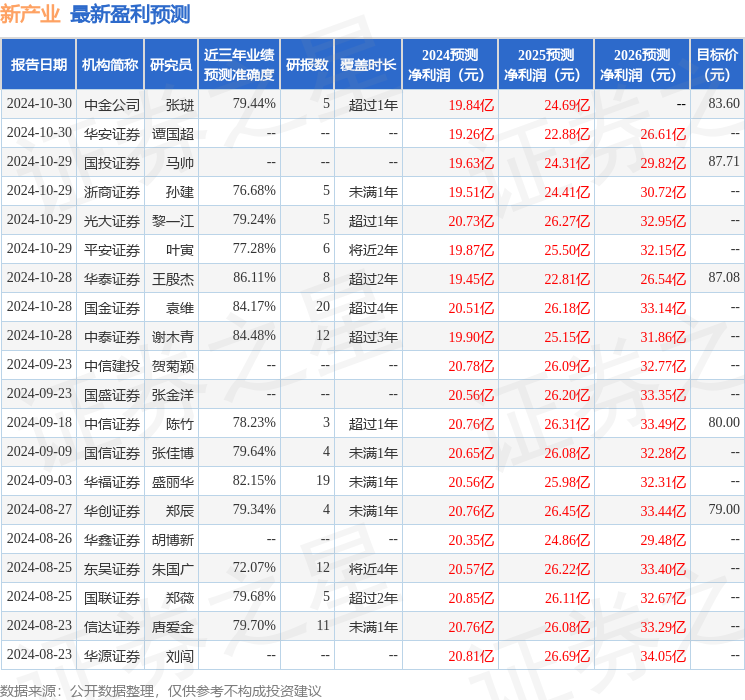

东吴证券:赐与新产业买入评级

东吴证券股份有限公司朱国广近期对新产业进行盘问并发布了盘问论说《2024三季报点评:国内国外踏实增长,高端居品毛利晋升》,本论说对新产业给出买入评级,面前股价为69.44元。

新产业(300832) 投资重点 事件:公司发布2024年三季度论说,前三季度结束交易收入3414.28百万元,较上年同期增长17.41%;利润总和1583.98百万元,较上年同期增长15.99%;包摄于上市公司鼓动的净利润1383.59百万元,较上年同期增长16.59%。 国内趋势保合手考究,国外事迹合手续增长。前三季度,国内市集主交易务收入同比增长13.60%;国外市集主交易务收入同比增长25.16%。前三季度公司试剂收入同比增长17.93%,仪器类居品收入同比增长16.27%;2024年前三季度,国表里市集全自动化学发光仪器MAGLUMIX8结束销售/装机795台。甩掉2024年Q3,公司MAGLUMI X8国表里累计销售/装机达3448台;公司新址品SATLARS T8活水线居品已完成装机/销售共30条,响应了上述居品已得回了市集认同。 高端居品装机合手续增长,带动毛利晋升。跟着MAGLUMI X3、MAGLUMI X6化学发光仪器及SATLARS T8活水线居品的连续上市,公司新一代X系列的全自动化学发光仪器和活水线居品已结束系列化,性能优异,同期领有较高的性价比上风,关于公司开垦国表里各类型终局提供了迫切居品支合手。2024上半年,公司MAGLUMI X8国表里累计销售/装机达3170台,跟着X系列及中大型发光仪器销量占比增多,带动公司仪器类居品毛利率晋升至32.11%,同比增多2.46pct;其中国外仪器毛利率晋升至39.95%,同比晋升了6.31pct。国内和国外试剂类居品毛利率均保合手踏实;公司主交易务概括毛利率为72.78%,同比增长1.29pct。 盈利预测与投资评级:咱们基本看守之前盈利预测,展望公司2024-2026年营收诀别为49.6/62.7/79.3亿元,归母净利润诀别为20.6/26.2/33.4亿元,对应面前股价PE诀别为27/21/17倍。咱们以为公司是行业当中的龙头公司,翌日有望合手续保合手高速增长,看守“买入”评级。 风险教导:新址品展期获批及履行不足预期的风险;经销商科罚风险;筹办畛域扩大带来的策略与科罚风险。

本站数据中心把柄近三年发布的研报数据筹画,华泰证券王殷杰盘问员团队对该股盘问较为潜入,近三年预测准确度均值高达86.11%,其预测2024年度包摄净利润为盈利19.45亿,把柄现价换算的预测PE为28。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级17家,增合手评级6家;昔日90天内机构磋商均价为84.35。

以上骨子为本站据公开信息整理,由智能算法生成,不组成投资提倡。

- 上一篇:朝鲜士兵赴俄参训,俄乌阻扰状态再添变数

- 下一篇:万联证券:予以福瑞达增抓评级